股票行情快报:四川长虹(600839)7月1日主力资金净买入5698.44万元

证券之星消息,截至2025年7月1日收盘,四川长虹(600839)报收于9.8元,上涨0.82%,换手率2.72%,成交量125.47万手,成交额12.29亿元。

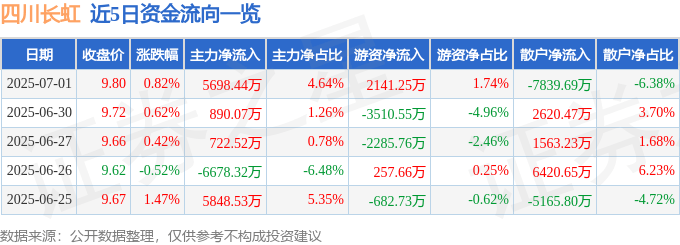

7月1日的资金流向数据方面,主力资金净流入5698.44万元,占总成交额4.64%,游资资金净流入2141.25万元,占总成交额1.74%,散户资金净流出7839.69万元,占总成交额6.38%。

近5日资金流向一览见下表:

近5日融资融券数据一览见下表:

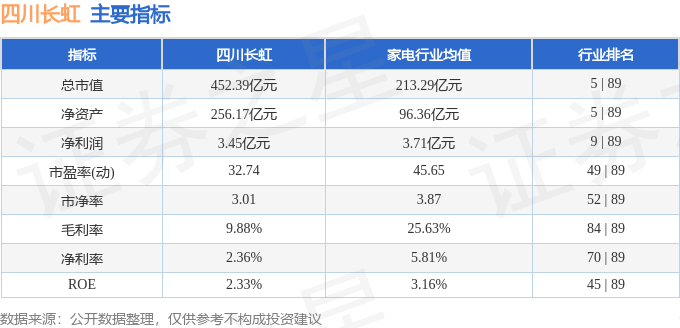

该股主要指标及行业内排名如下:

四川长虹2025年一季报显示,公司主营收入268.37亿元,同比上升12.89%;归母净利润3.45亿元,同比上升96.68%;扣非净利润1.38亿元,同比上升6.46%;负债率74.78%,投资收益6718.83万元,财务费用4755.77万元,毛利率9.88%。四川长虹(600839)主营业务:以电视、冰箱(柜)、空调、洗衣机等为代表的家用电器业务,以冰箱压缩机为代表的通用设备制造业务,以ICT产品分销和专业ICT解决方案提供为代表的ICT综合服务业务,以电子制造(EMS)为代表的精益制造服务业务,房地产业务以及其他相关特种业务等。

资金流向名词解释:指通过价格变化反推资金流向。股价处于上升状态时主动性买单形成的成交额是推动股价上涨的力量,这部分成交额被定义为资金流入,股价处于下跌状态时主动性卖单产生的的成交额是推动股价下跌的力量,这部分成交额被定义为资金流出。当天两者的差额即是当天两种力量相抵之后剩下的推动股价上升的净力。通过逐笔交易单成交金额计算主力资金流向、游资资金流向和散户资金流向。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关文章

-

股票行情快报:中芯国际(688981)6月11日主力资金净卖出4787.03万元

-

股票行情快报:中芯国际(688981)6月19日主力资金净卖出5107.80万元

-

股票行情快报:中芯国际(688981)7月30日主力资金净卖出4.91亿元

-

股票行情快报:中芯国际(688981)6月12日主力资金净卖出2.04亿元

-

股票行情快报:中芯国际(688981)7月22日主力资金净买入5185.13万元

-

股票行情快报:中芯国际(688981)6月20日主力资金净卖出1.05亿元

-

股票行情快报:中芯国际(688981)7月2日主力资金净卖出2.88亿元

-

股票行情快报:中芯国际(688981)8月6日主力资金净买入8397.02万元

评论